2023年7月

Vol.033「加算しなくていいの!?」

せっかく贈与したのに、相続財産に加算・・・・・

いや、加算しなくていいんです!今回は新しくなった「相続時精算課税」についてお伝えします!

相続時精算課税って何だっけ?

まずはおさらいです。親から子への贈与2,500万円までは無税!→その代わり相続が発生したら相続税の申告に含めてね!という制度です。

何が変わったの!?

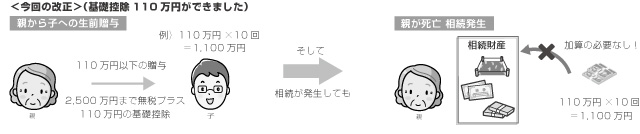

今までは相続時精算課税には110万円の基礎控除はありませんでしたが、今回の改正で110万円の基礎控除が追加されました!しかも110万円の基礎控除以下の贈与は贈与税もかからないし、相続が発生したときに相続財産に含めなくて良いのです!

暦年贈与との違い

~相続が発生する前7年以内の贈与は相続税の申告へ含める~これを「生前贈与加算」といいます。

しかし、今回の改正により相続時精算課税を使った場合110万円の基礎控除以下の贈与は加算の必要がないのです。

※7年以内の贈与も加算の必要はありません

まとめ

この改正は令和6年1月1日以後の贈与から適用されます。コツコツと生前贈与をしたい人にはお勧めの改正ではないでしょうか。しかし、相続時精算課税は一度選択すると撤回できず、暦年贈与課税に戻すことはできません。相続財産の状況・相続税がどのくらいかかるかなど、それぞれの状況によってどちらを選択すべきかは慎重に検討すべきでしょう。

ご不明な点がございましたら中山会計までお問い合わせください^^