Vol.028 「担税力とは!?」~買換え特例~

いつもありがとうございます^^梅雨も明け、本格的に暑いですね!

今回は「買換えの特例」についてお伝えします。

税金の世界では「担税力」という言葉がありますが、これは「税金を納める力」という意味で、税金を納める力に応じてそれぞれの人が税金を納めましょう、というのが税の世界の基本的な考え方です。

事例

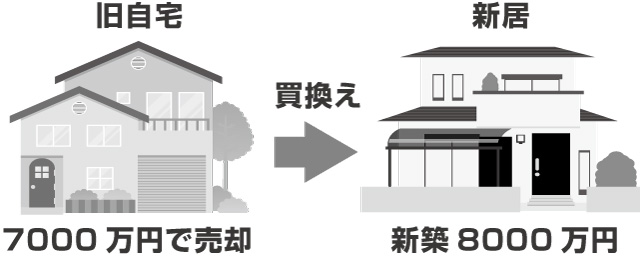

Aさんはマイホームを買換えました。

所沢市内に新居を建築し、同じく市内の旧自宅を売却しました。

- 新居購入8000万円

- 旧自宅の売却7000万円

売却に対する税金

自宅は7000万円で売れましたので、売却益が6000万円となりました。

居住用財産の3000万円特別控除という制度がありますが、それを使っても残りの3000万円が課税対象となり、600万円くらいの譲渡所得税がかかります。

売った金額(7000万円)-取得費(1000万円)=売却益(6000万円)

売却益(6000万円)-特別控除(3000万円)=税金の対象(3000万円)

ところが売却代金は全額新居へ充てるため、納税資金がありません。

「担税力がない!どうしよう・・・・!?」

買換えの特例

買換えの特例とは、売却益を将来へ繰り延べる制度です。今回の事例だと6000万円の売却益が将来に繰り延べられるため、譲渡所得税はかかりません。

どうやって繰り延べるの?

通常であれば8000万円で取得した新居を将来8000万円で売れば、

売った金額(8000万円)-取得費(8000万円)=売却益(0円)

ですが、

買換え特例を使った場合、

売った金額(8000万円)-取得費(2000万円)=売却益(6000万円)

となり、今回繰り延べた売却益が将来課税の対象となります。

解説

「売却でお金は入ってきたけど、新居を取得してお金が出て行った!」

「お金がないから税金が払えない!」

このような場合に「担税力」に着目し、税負担を軽減するための様々な制度があります。

「買換えの特例」は一旦は税負担を軽減できますが、あくまでも課税の繰り延べであり、課税の免除ではありません。

また、「居住用財産の3000万円特別控除」と選択適用なので慎重に選ぶ必要があります。

買換えについて不安な方はお気軽にご相談ください。