2019年9月

Vol.009 「アパートは半額!?」

1.概要

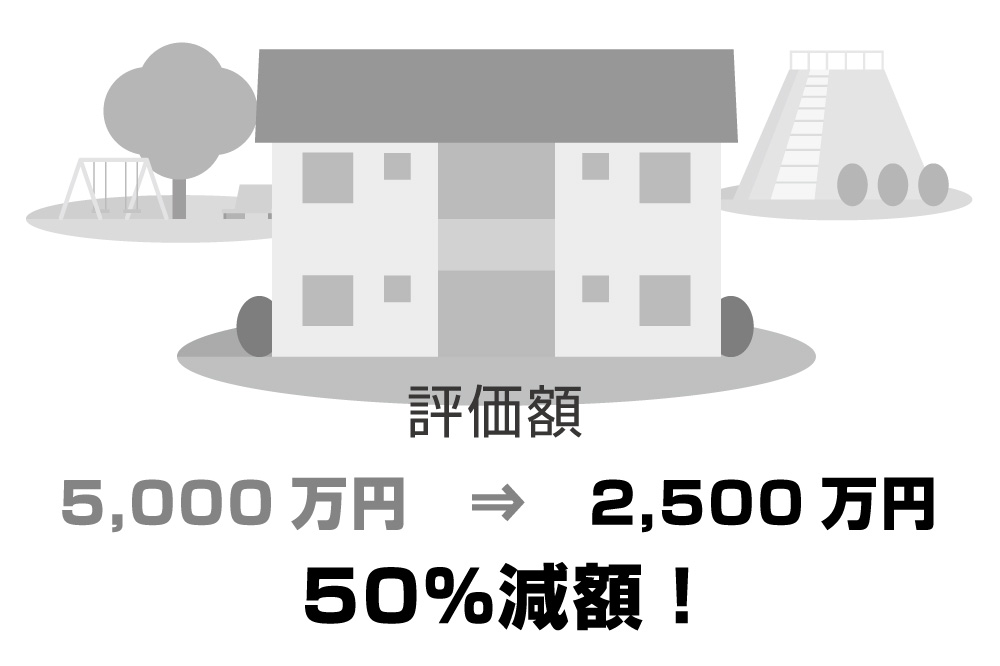

相続税を計算するときの土地の評価額について、自宅の敷地は80%減額(小規模宅地の特例)は以前お伝えしましたが、賃貸アパートなどの敷地にも「50%引き」になる特例があります。

評価額が半分になるわけですから、非常に節税効果が大きく、ぜひとも適用したい制度です!

2.注意点

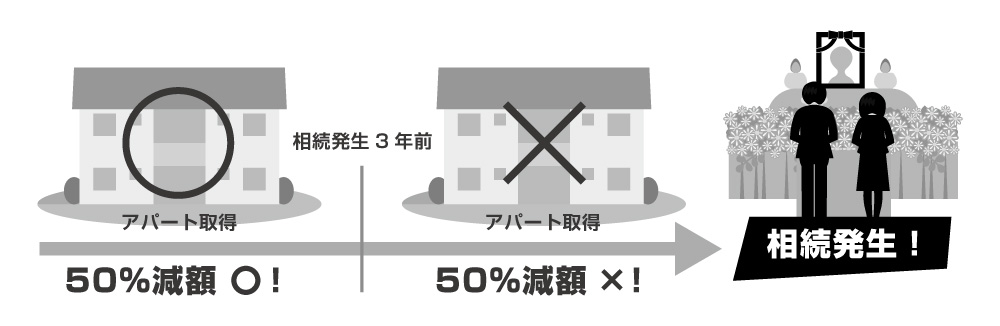

この制度、相続開始前3年以内に取得した賃貸物件については適用できませんので注意が必要です!

3年前より以前に取得した物件については、50%減額の適用はあります。

※3年前より以前から、元々大きな規模で賃貸経営を行っている不動産オーナーさんについては、3年以内に新たに追加取得した物件であれば50%減額の適用があります。

3.まとめ

相続税を下げる目的で賃貸不動産を購入し、相続後にすぐに売却する、といった行為が多く行われていたため、このような規制がかかりました。

また、賃貸経営でもっとも重要なのは収支です。相続対策だけを考えての賃貸物件の取得は危険です。十分に検討する必要があります。

土地の評価額についてご不明な点があれば、お気軽にご相談ください。