いつもありがとうございます。コロナウィルスの世界的な蔓延を受け、大変不安な毎日を過ごされていることと思います。早く収束してくれることを切に願います。

さて、本日は相続税が1.2倍になる場合についてお伝えします。

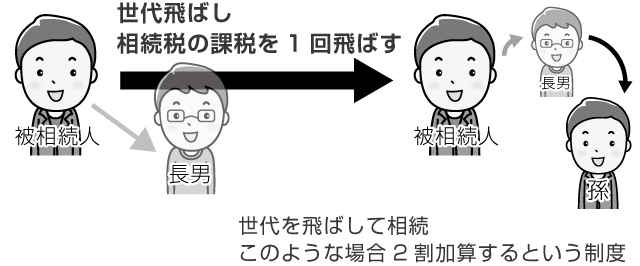

お孫さんやご兄弟などに相続した場合、相続税が1.2倍になる場合があります。これを「2割加算」と呼んでいます。

どういう制度か

相続や遺贈で財産を取得した人が、被相続人の一親等の血族及び配偶者以外の人であるときは、その人の相続税額に2割に相当する金額が加算されます。

例えば子が相続すると相続税が100万円だったものが、孫が相続すると相続税が120万円になるイメージです。

逆に、被相続人の配偶者や一親等の血族には2割加算はないということです。

孫への相続など世代を飛ばして相続すると、相続税の課税を一回免れることになります。そのような場合に相続税を2割加算して調整を図ろうという制度趣旨です。

養子はOK?

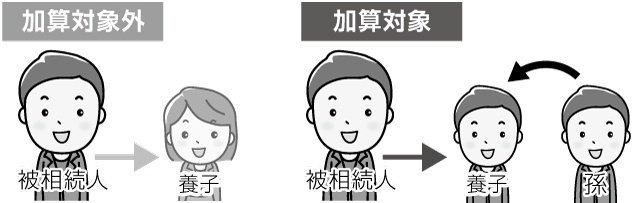

養子は一親等の血族ですから、2割加算の対象になりません。ただし、その養子が孫養子だった場合2割加算の対象になります。

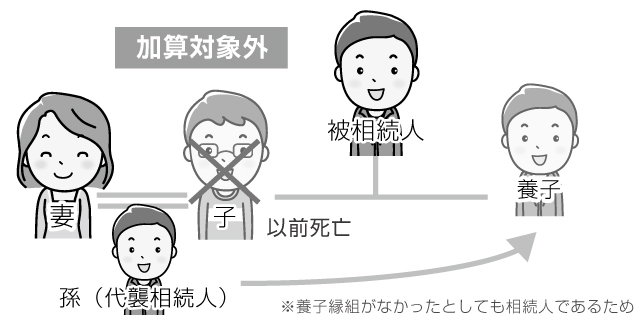

また、孫養子でも代襲相続人としての身分を有している場合は2割加算の対象になりません。(養子でなかったとしても、そもそも相続人であるため)

長男の奥さんは加算対象?

長男の妻などが養子になっている場合も2割加算の対象になりません。

孫へ相続させるのは損か?

2割加算があるから、遺言などで孫へ相続させるのは損でしょうか?必ずしも損とは限りません。

相続税の課税を1回飛ばせるわけですから、トータルで節税になる場合もあります。慎重に検討する必要がありますね。

2割加算についてご不明な点はお気軽にお問い合わせください。