民法では「死亡保険金」は相続財産には含まれません。

しかし相続税法においては死亡保険金は「みなし相続財産」とされています。

被相続人の死亡により、相続人が死亡保険金を受け取ると、

「相続により取得したもの」とみなされ、相続税の課税対象となります。(相続税法第3条)

しかし、この死亡保険金には「非課税枠」があり、

500万円×法定相続人の数までは相続税がかかりません!

例

被相続人の死亡により生命保険金2,000万円が支払われた。

相続人が配偶者と子3人の合計4人である。

この場合

500万円×4人=2,000万円なので、

死亡保険金に対しては相続税がかかりません!

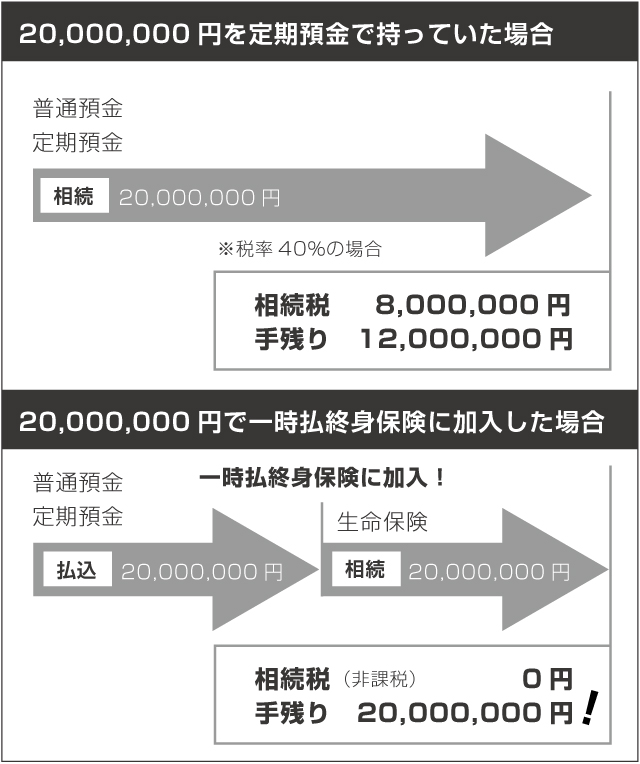

この非課税枠が余っていて、現金に余裕がある場合、

一時払終身保険に入ることにより節税になります。

図のように、定期預金にしておけば相続税の対象になりますが、

保険金として払い込んでしまえば相続税の対象になりません。

相続対策は、

「節税対策」と「納税資金確保」の2つの視点から検討する必要があります。

相続対策のご相談は中山会計事務所までお問い合わせください。