民法が40年ぶりに改正され「配偶者居住権」が創設されました。

どんな制度なのでしょうか?

一言で言うと、自宅を「利用権」と「所有権」に分けようという制度です。

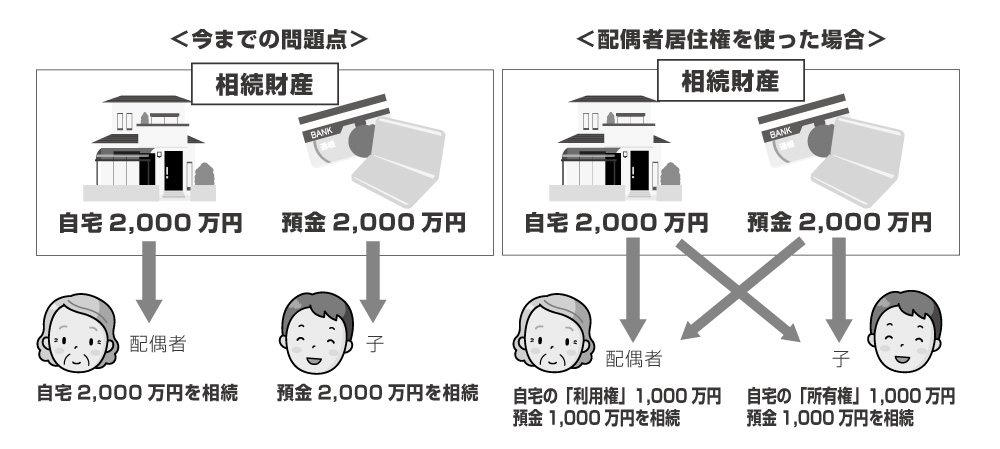

<今までの問題点>

被相続人が亡くなって、相続人が配偶者と子1人の場合、法定相続分1/2づつ分けようとすると、自宅は配偶者が相続、預金は子が相続となり、配偶者は住む場所はあっても、生活に不安が残る、という問題がありました。

<配偶者居住権を使った場合>

配偶者は自宅の「利用権」を得て、子は自宅の「所有権」を得ます。これにより、配偶者は預金も相続できるわけですね。

ちなみに、1/2づつにこだわる必要はなく、配偶者が自宅と預金1000万円、子が預金1000万円という取り分でも問題ありません。

(現実的にはこうした遺産分割が一番多いと思います)

留意事項

- 配偶者居住権は譲渡できない

- 配偶者居住権は相続の対象にならないので、2次相続の対象額は減る

- 配偶者居住権は登記が必要

改正はいつから?

この改正は2020年4月1日以降の相続及び同日以降に作成される遺言から適用になります。

この制度がどれくらい利用されるかまだ未知数です。

ご不明な点はぜひ一度お問い合わせください。