こんにちは!前回は「担税力」にまつわる制度「買換え特例」をお伝えしましたが、今回は「交換の特例」についてお伝えします。

土地の所有権には「単独所有」と「共有」がありますが、一般的には「共有」はあまり好ましくないと言われています。将来の建替えや売却などの際には共有者全員が協力して行わなければならないこと、次の相続が発生するとさらに共有者が増える可能性があること、などが理由です。そこで「共有を解消して単独所有にしたい」という場合には、どのような方法があるのでしょうか。

事例

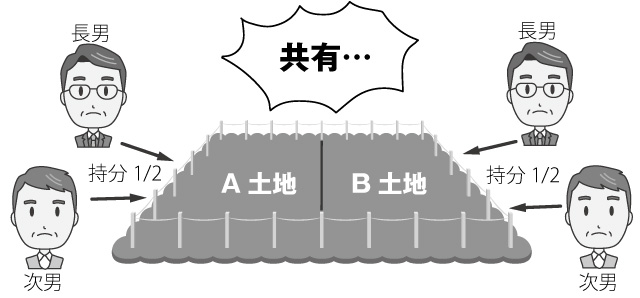

地続きのA土地とB土地を長男と次男が共有しおり、2人は共有を解消したいと考えています。

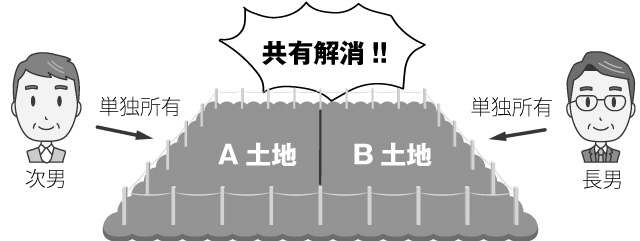

このような場合、A土地の長男の持分とB土地の次男の持分を交換すれば、B土地は長男の単独所有、A土地は次男の単独所有にすることが出来ます。

ではこの場合、税金はどうなるんでしょうか!?

交換の特例

土地や建物などの同じ種類の固定資産を交換したときは、譲渡がなかったものとする特例があり、税金は発生しません。これを交換の特例といいます。この特例を受けるための要件は次のとおりです。

- 交換する資産はいずれも固定資産であること

- 土地と土地、建物と建物のように互いに同じ資産であること

- 交換により譲渡する資産は1年以上所有していたものであること

- 交換により取得する資産は相手が1年以上所有していたものであり、かつ交換のために取得したものでないこと

- 交換の前後で同じ用途に使用すること

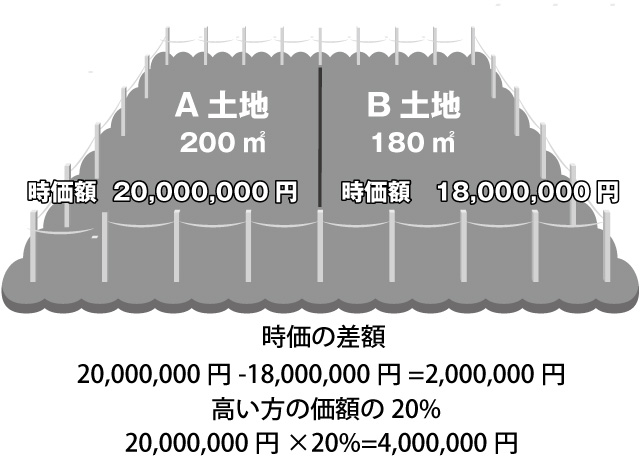

- 交換する資産の時価の差額が、高い方の価額の20%以内であること

解説

土地を交換したということは、土地を売ったお金で新しい土地を買ったのと同じです。しかし売却代金は入ってきていません。このような場合は”担税力がなかろう、ということで無理な税負担を強いることのないようにこの特例があります。補足になりますが、共有が好ましくないというのはあくまで一般論であり、建替えや売却などがあったとしても共有者が協力して行える場合は問題ありませんし、共有の方が税制上有利になる場合もあります。

この特例を受けるためには申告が必要です。具体的にはご相談下さい。