こんにちは!生前贈与したのに、結局相続税の対象になってしまうお話を以前お伝えしましたが、今回もその続きです。

生前贈与加算

相続が発生する3年前の贈与は相続税の申告に含める。これを「生前贈与加算」といいます。「生前贈与加算」の対象になってしまう人は、「相続又は遺贈により財産を取得した者」です。

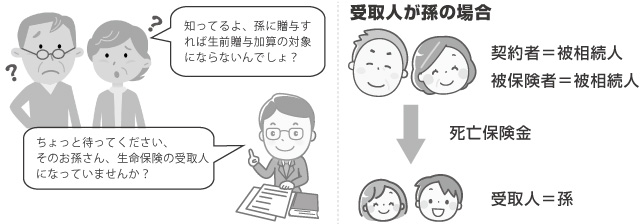

契約者=被相続人 被保険者=被相続人 受取人=孫(法定相続人でない孫)

という契約であった場合・・・受け取った保険金は「相続により取得したもの」とみなされ、相続税の対象になります。つまりそのお孫さんは、「相続又は遺贈により財産を取得した者」になってしまうのです!生前贈与加算しなければなりません(涙)

3年以内の生前贈与と受け取った保険金の両方が相続税の対象となり、しかも孫(法定相続人でない孫)は生命保険金等の非課税枠がないというダブルパンチです(涙)いや!相続税が1.2倍になる2割加算もありますからトリプルパンチです!

まとめ

節税だけが全てではありませんし、どうしてもお孫さんに保険金を渡したい!という思いもあるかもしれません。

ただし思わぬ税負担が発生してしまう場合もあるので、慎重に検討したいですね^^

相続対策等ご不安な方はお気軽にご連絡ください。