いつもありがとうございます!あっという間に年末です。寒い時期になりましたがお元気でしょうか?私はあいかわらず・・・元気だけが取り柄です!^^

「相続対策として、借金を作ろう」という表現をよく耳にしますが・・・。

「借金を作る」という言葉が独り歩きしてしまっているような気がします。借金さえあれば相続税が減るかのように聞こえますが、厳密にはそうではありません。

なぜ借金が相続税の対策になるのか

銀行から1億円の融資を受けたとします。この時点ではプラスの財産1億円とマイナスの財産1億円です。

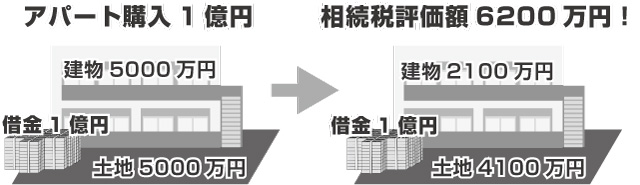

※賃貸用の不動産の相続税評価額

土地→貸家建付地として約2割近く評価減

建物→固定資産税評価額が建築費の6割程度、さらに貸家の評価として3割減額

このように現金1億円が不動産に変わると相続税評価額は下がります。一方で借入金の相続税評価額は1億円のままです。その分だけ節税になるということです。

自己資金で購入しても同じ!

一方で借金をせずに自己資金で賃貸用不動産を購入した場合はどうでしょうか。

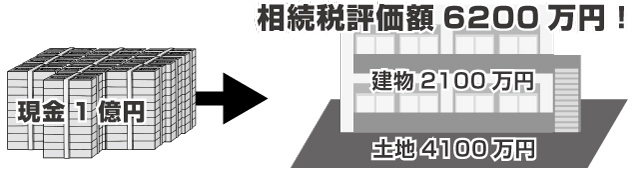

現金1億円が不動産に変わると相続税評価額は1億円ではなく、もっと少ない評価額になります。つまり借金でも自己資金でも効果は同じであり、借金自体に節税効果があるわけではありません。

まとめ

相続税が減る原因は、現金1億円と賃貸用不動産の相続税評価額の差によるものです。従いまして、賃貸不動産を購入するなら、借金でも自己資金でも節税効果は同じです。「借金を作ろう!」は間違いではありませんが「賃貸用不動産の購入は相続税の節税になる」の方がより適切な表現ということになります。

また、以前にもお伝えしましたが、賃貸経営において重要となるのは収支です。いくら節税になるからといって相続対策のみで物件を取得するのは危険ですので、購入に当たっては十分に検討する必要があります。

相続対策についてご不明な点があればお気軽にご相談ください。